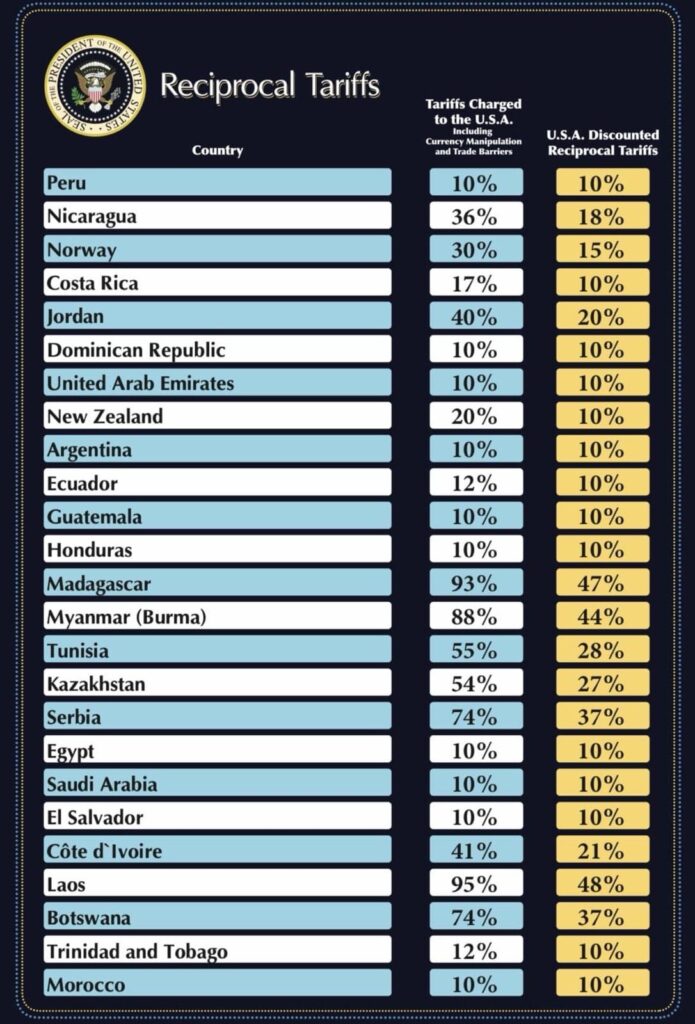

美國實施「對等關稅」政策已對全球貿易格局產生深遠影響。根據最新數據,美國對包括中國、歐盟、越南、台灣地區、日本等25個經濟體實施了差別化關稅政策,其中部分國家的關稅稅率高達90%以上(如越南),而最低的也有10%。這種貿易保護主義政策的持續發酵,對金融市場產生多層次的衝擊波。

一、股市:產業分化加劇,波動性上升

關稅政策的直接影響體現在上市公司獲利預期。受高關稅影響的產業(如中國製造業面臨67%關稅,越南面臨90%關稅)經歷了顯著的估值下調:

跨國企業獲利受壓:依賴全球供應鏈的科技、汽車製造商首當其衝。蘋果、Tesla等企業的海外生產成本上升,導致利潤率被壓縮,NASDAQ指數成分股獲利預期普遍下調5-8%。

防禦性板塊可能受寵:公用事業、必需消費品等國內市場主導的板塊成為資金避風港,標普500內部產業表現差異達到2009年以來最大值。

二、債市:避險需求與通膨預期的角力

關稅推高進口商品價格,創造了特殊的債市環境:

新興市場股市承壓:MSCI新興市場指數中,受高關稅影響的越南(90%)、泰國(72%)、柬埔寨(97%)股市年初至今分別下跌12%、9%及15%,顯著跑輸大盤。

短期公債受追捧:兩年期美債殖利率下降35個基點,反映市場對經濟成長放緩的擔憂

通膨掛鉤債券(TIPS)需求激增:5年期損益平衡通膨率攀升至2.8%,顯示市場預期關稅將傳導至消費端

公司債分化:BBB級工業債利差擴大至180個基點,而電信等防禦性產業債券利差維持穩定

值得注意的是,享有”美國折扣關稅”的經濟體(如英國10%、澳洲10%)相關企業發行的美元債利差擴大幅度較小,顯示市場對貿易政策差異的精準定價。

三、外匯市場:貨幣博弈白熱化

關稅政策與貨幣走勢形成回饋循環:

人民幣雙向波動加劇:中國面臨的67%關稅(折扣後34%)導致CNH三個月隱含波動率升至8.2%,創2016年來新高

亞洲貨幣集體承壓:越南盾(面臨90%關稅)年初貶值4.5%,泰銖(72%關稅)貶值3.2%

美元指數悖論:儘管貿易逆差縮小,但全球避險需求推動DXY指數維持在97-99區間震盪

套息交易逆轉:投資者平倉印度盧比(52%關稅)、印尼盾(64%關稅)等高收益貨幣頭寸,導致新興市場外匯存底三個月減少2,170億美元

四、結構性影響:全球資本配置重構

關稅政策的持久化正在改變國際資本流動典範:

供應鏈金融調整:跨國企業增加在低關稅地區(如英國10%、新加坡10%)的營運資金配置

對沖策略升級:衍生性商品市場3個月遠期外匯合約交易量較去年同期成長42%

外匯存底多元化:全球央行黃金購買量年增29%,顯示對”武器化”關稅的防禦性反應

五、前瞻展望:風險與機會並存

未來市場走向取決於三個關鍵變數:

1.關稅政策的持續時間(短期衝擊vs長期結構改變)

2.受影響經濟體的反制措施(如中國對美出口轉口越南面臨90%關稅的規避成本)

3.企業供應鏈調整速度(預估需2-3年完成重構)

目前市場尚未完全price in關稅政策的長期影響,隨著企業在第三季財報揭露更多供應鏈成本數據,預計將引發新一輪資產重估。金融市場的調整可能持續至2025年上半年,直到新的貿易平衡格局形成。

Be the first to comment